| | |

| | <optgroup id="j5xvz"><i id="j5xvz"><code id="j5xvz"></code></i></optgroup>

| |

| |

|

|

|

<acronym id="j5xvz"><source id="j5xvz"><b id="j5xvz"></b></source></acronym> |

畜牧人

標題: 2008年豆粕市場回顧及2009年展望 [打印本頁]

作者: bml-yb 時間: 2009-1-21 11:42

標題: 2008年豆粕市場回顧及2009年展望

●2008年豆粕市場行情回顧 2008年來的很快�,2008年走的也很急�����!然而南方雪災、汶川地震�、拉薩暴亂��、三鹿奶粉事件���、奧運北京、央行六年來首次下調(diào)貸款利率�����、神七飛天、燃油稅改革�、全球金融危機....一連串觸目驚心的事件接踵而來讓每個中國人心里久久無法平靜����。2008年注定是驚天動地的一年����,2008年是中國經(jīng)濟發(fā)展關鍵的一年�,中華大地的每一個角落都在經(jīng)歷風雨的洗禮��。中國是農(nóng)業(yè)大國��,作為與國際接軌的豆類產(chǎn)品行情更是跌宕起伏,縱觀近年表現(xiàn)�����,2008年可謂是豆粕走勢最精彩的一年����。

一.豆粕現(xiàn)貨市場綜述

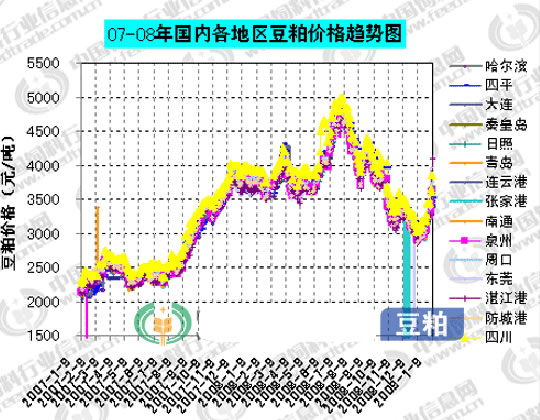

綜合來說2008年豆粕現(xiàn)貨市場可分為兩個階段���,1-7月大幅上漲��,連創(chuàng)新高����;8-12月震蕩走低����,跌勢更猛�����。跟隨原油走勢美豆期價不斷震蕩上漲在2月初創(chuàng)歷史新高,受此影響1-2月份豆粕現(xiàn)貨漲勢形成����,之后經(jīng)過3-4月的調(diào)整積聚漲能��,5-7月穩(wěn)步?jīng)_高,2008年7月3日油廠普粕主流出廠價格達到了4750-4850元/噸�,譜寫新歷史����。市場在經(jīng)歷最瘋狂的階段后豆粕現(xiàn)貨價格從7月中旬開始進入震蕩下跌階段�����。預期國內(nèi)外大豆產(chǎn)量增加,外圍市場原油等商品期價不斷下跌����、以及國際金融危機重重壓制豆粕現(xiàn)貨行情不斷陷入低谷��。7-9月份跌勢雖緩但熊市已形成���;從10.1日以后豆粕現(xiàn)貨跌速加快�,期間有幾波態(tài)勢看似反彈�,但結果都是以失敗而告終��,12月10前后國內(nèi)油廠普粕主流成交價格跌破3000大關,創(chuàng)年內(nèi)最低�����。國際經(jīng)濟環(huán)境弱勢企穩(wěn)�,國家政策支撐美豆需求增加��,油廠因大豆供應時間差調(diào)整加工節(jié)奏形成豆粕現(xiàn)貨供應缺口�����,加之國外大豆產(chǎn)區(qū)天氣炒作以及在經(jīng)過大幅修正之后原油�����、美豆期價超跌反彈����,據(jù)統(tǒng)計:12月17日開始豆粕現(xiàn)貨市場進入階段性反彈階段�����,12月31日國內(nèi)主要地區(qū)油廠豆粕現(xiàn)貨報價重新站到3200元/噸一線�。全年均價3771元/噸��,較2007年漲992元/噸����,年內(nèi)最高價格在4850元/噸���,較2007年漲840元/噸��,最低價格在2820元/噸���,較2007年漲760元/噸�。

1.2007-2008年主要地區(qū)油廠豆粕價格趨勢圖

2.2008年1-3月第一季度漲勢形成

第一季度國內(nèi)豆粕價格走勢與往年相似��,整體呈現(xiàn)上升趨勢,并在2月底首次突破4000元/噸�����。1月份����,國內(nèi)豆粕現(xiàn)貨價格震蕩下跌�。月初美豆不斷上漲達到1250美分的歷史高點�,跟隨美豆走勢國內(nèi)豆粕現(xiàn)貨價格也出現(xiàn)了大幅攀升����;1月中旬CBOT大豆利多出盡,現(xiàn)貨成交不佳導致油廠豆粕庫存壓力明顯����。1月中下旬開始���,南方各地就連續(xù)兩周以上遭受到了幾十年來的特大暴雪侵襲��,受其影響各地的交通運輸面臨癱瘓��。因南方各省市地區(qū)大面積積雪,導致列車大范圍晚點���,部分地區(qū)列車停運��,高速公路全面封閉,有幾十萬人因此被困��,群眾出行受限。此外因暴雪擠壓致電線壓斷���,大面積停電停水,眾多飼料廠都因此停產(chǎn)��,豆粕現(xiàn)貨價格開始下滑。進入2月份����,我國便迎接來了新年���,受外圍原油等商品期價飆升帶動現(xiàn)貨價格走出1月底持穩(wěn)態(tài)勢,大幅上漲�,據(jù)統(tǒng)計截止至2月底現(xiàn)貨價格漲至3800-4100元/噸左右����,較1月漲幅在400元/噸左右����,北強南弱格局明顯���,東北高價位地區(qū)報價已在4200元/噸,高價位風險積聚����。正如市場所料3月前三周豆粕現(xiàn)貨價格受期貨市場拖累價格沖高回落����,部分地區(qū)跌破3500元/噸一線���,成交價格在3450-3490元/噸�����,豆粕現(xiàn)貨市場整個3月維持震蕩偏弱����。

2.2008年4-6月第二季度上漲階段

第二季度第一個月延續(xù)上季度弱勢調(diào)整行情,價格繼續(xù)跟隨CBOT大豆震蕩走低��,統(tǒng)計:截止至4月30日較3月末跌幅在20-150元/噸�,市場價格集中在3580-3700元/噸���,達到階段性低點����。進入5月份����,外盤市場在國際原油不斷創(chuàng)新高的利好支撐下震蕩走高���,5月份最新月度報告���,對大豆影響極度利多�����,加上阿根廷罷工影響預計5月中旬谷物市場才能恢復正常交易,油廠受大豆到港延期影響停機現(xiàn)象增加�,豆粕現(xiàn)貨市場利多因素增加�,月內(nèi)價格呈穩(wěn)步上漲態(tài)勢���,據(jù)本網(wǎng)統(tǒng)計:截止至于5月30日市場價格反彈到4000-4250元/噸��,較上月漲幅在400-550元/噸,創(chuàng)階段性新高���。進入六月分美國大豆產(chǎn)區(qū)爆發(fā)的洪水災害對大豆播種面積產(chǎn)生較大影響,無疑給CBOT大豆期價提供利多的預期�,同時由于阿根廷工人罷工導致進口大豆推遲到港華東����、華南等地區(qū)油廠開工率仍表現(xiàn)不足�����,諸多因素推動豆粕現(xiàn)貨價格維持漲勢,截止至6月27日豆粕現(xiàn)貨市場價格攀升至4540-4680元/噸���,較5月末漲幅在390-620元/噸再次沖擊歷史高點��。

3.2008年7月份豆粕市場由牛轉(zhuǎn)熊

7月上旬豆粕現(xiàn)貨市場演繹了今年豆粕市場最輝煌的一頁���,2008年7月3日普粕報價達到了4850元/噸�����,當時市場價格集中在4750-4850元/噸。7月17日�,阿根廷上議否決了具有爭議的大豆出口關稅議案,阿根廷罷工結束國際市場供應緩解�����,原油期價大幅回落���,國內(nèi)外大豆期價大幅震蕩走低��,而終端養(yǎng)殖需要時間恢復��,豆粕現(xiàn)貨市場失去了提價心里支撐�����,同時價格在前期大漲后有調(diào)整要求��,7月中旬開始現(xiàn)貨價格進入震蕩走低階段�,同時打開了新的下方空間�����。

4.2008年8-11月份豆粕現(xiàn)貨下跌階段

分析認為:豆粕現(xiàn)貨市場下半年行情因豆類基本面消息缺乏��,仍多受來自外圍商品市場的影響�;8月前期原油期貨市場一度走低至5月1日以來的最低,而美元指數(shù)自7月中旬從72下方反彈以來�����,已經(jīng)連續(xù)一個月保持強勁上漲勢頭�。美元走強,原油下跌帶動CBOT大豆市場延續(xù)了上月的跌勢收盤大幅下跌��,8月11日美豆期價收盤1196美分/蒲式耳的低位��。8月中旬原油期價超跌反彈持續(xù)走高���,12日美國農(nóng)業(yè)部8月供需報告塵埃落定�,另外美豆種植區(qū)的干旱情況給市場提供炒作題材����,截止至8月27日主力合約收盤達到1348美分/蒲式耳,不過再次點位上沖壓力較大�����。月內(nèi)豆粕現(xiàn)貨市場先抑后揚��,12日以前價格下探到3650-3800元/噸左右,12日以后市場收復跌勢反彈到4100-4300元/噸�����,月內(nèi)波幅較大�。9-10月份整個豆類市場基本面相對平靜,外圍市場主導豆粕現(xiàn)貨市場行情�。9月份全球性金融危機波及國內(nèi)外農(nóng)產(chǎn)品行情,國內(nèi)豆粕現(xiàn)貨價格很快轉(zhuǎn)入跌勢����,價格跌幅不斷擴大,據(jù)本網(wǎng)統(tǒng)計截止至9月26日下滑至3750-3800元/噸左右���,較月初跌幅在300-430元/噸����,然而價格的持續(xù)下跌并未引起飼料企業(yè)的采購興趣�����,反而增加后市看空心里�,場內(nèi)成交情況持續(xù)不佳狀態(tài),月內(nèi)幾次反彈都匆匆結束��。

金融危機不斷考驗國際各國綜合實力����,美國政府提出7000億計劃;10月20日中國出臺國儲收豆惠農(nóng)政策�����,各國陸續(xù)出臺救市措施使得市場恐慌情緒有所緩和�,加之現(xiàn)貨階段性供應偏緊局面支撐豆粕現(xiàn)貨價格雖然跌幅較大,但跌速明顯減緩�,同時港口地區(qū)與東北國產(chǎn)豆地區(qū)價差拉大,截止至10月31日豆粕市場價格集中在3250-3450元/噸左右���。此外����,10月28日���,美國農(nóng)業(yè)部史無前例的對10月10日供需產(chǎn)量數(shù)據(jù)作了修正���,市場疑似美豆階段性底部已經(jīng)形成,在國際經(jīng)濟形勢綜合作用下�����,美豆基本面處于多空交織的狀態(tài),外圍商品市場走勢仍是行情關鍵��,一波未平一波又起���,前期三鹿奶粉事件尚未平息,10月26日香港再次檢出三聚氰胺超標的雞蛋���,同時將檢測范圍擴大至所有肉制品���,一時間市場人心惶惶�,雞蛋蛋價出現(xiàn)明顯下滑���,對原本偏弱的市場需求無疑是雪上加霜,注定11月份豆粕現(xiàn)貨市場人氣不足�,跌勢不止�����,但月內(nèi)價格整體波幅相對較?����?��;據(jù)中國飼料行業(yè)信息網(wǎng)統(tǒng)計:截止至11月28日國內(nèi)主要油廠豆粕現(xiàn)貨報價下探到3000-3150元/噸�����,全國均價:3244元/噸�����,較上月末跌幅在150-370元/噸��,月內(nèi)成交量普遍在500-4000噸,個別油廠無成交的情況也時有發(fā)生,供應偏緊局面限制現(xiàn)貨跌幅擴大����。

5.2008年12月豆粕現(xiàn)貨市場階段性底部反彈

12月初市場延續(xù)前期低迷態(tài)勢,據(jù)本網(wǎng)統(tǒng)計:截止至12月11日豆粕現(xiàn)貨主流價格在2820-2950元/噸���,為2008年年內(nèi)最低��。12月中旬以后美豆市場技術上超跌反彈�����,國際經(jīng)濟形勢雖未明顯改善但對市場影響趨于階段性平靜��,帶動原油期價企穩(wěn)上漲,同時�,市場關注點開始轉(zhuǎn)向南美大豆產(chǎn)區(qū)天氣�����,大豆基本面作用增加�,豆粕現(xiàn)貨行情與外圍市場聯(lián)動性有所減弱����。雖然需求不支持粕價上漲但供應偏緊局面仍為現(xiàn)貨市場提供最有利的支撐�����。據(jù)本網(wǎng)統(tǒng)計:截至12月31日��,國內(nèi)主要地區(qū)油廠豆粕現(xiàn)貨主流價格在3020-3250元/噸左右�����,價格穩(wěn)中小幅回升�����,月內(nèi)均價在3025元/噸。本網(wǎng)認為:市場經(jīng)過一定時期的理性調(diào)整��,利多因素開始增加��,不過整個2008年因國際性大豆種植面積增加以及金融危機影響����,熊市行情將延續(xù)到2009年,目前難言轉(zhuǎn)勢����。

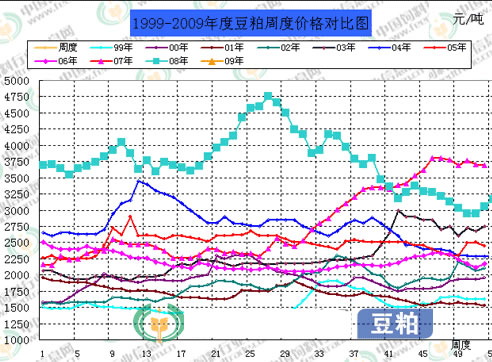

1999-2009年豆粕周度均價趨勢圖

1999-2009年豆粕周度價格對比圖

二.豆粕期貨市場綜述

08年國內(nèi)外豆粕期貨市場走勢大致分為二個階段�。1-6月份第一階段震蕩上行 牛市創(chuàng)新高;7-12月份第二階段震蕩下跌,金融危機加劇熊市格局 其中大連豆粕年內(nèi)最高4311元/噸����,最低2126元/噸�,年內(nèi)波幅46.04%�����;美豆粕波幅為 43.92%���。從美豆粕的走勢來看�����,08年下行趨勢后將延續(xù)震蕩��,下方面臨225-250美分處較強支撐�����,仍處于相對歷史高位。從目前的情況來看,09年美豆粕價格上行之途����,在320-350美分位置為第一壓力區(qū)間�����,360-370美分為第二壓力區(qū)域,兩者將壓制未來豆粕上行之路�����。豆粕指數(shù)周線圖從大連豆粕的走勢來看��,08年12月-09年1月連豆粕將形成一個具有重要意義的底部,下方面臨2000-2100元/噸的較強支撐�,回落空間有限�?�?紤]到整體經(jīng)濟情況對市場的壓制作用���,上行之途在前期密集震蕩區(qū)域3200-3200元/噸位置會受到較大壓制��。

●2008年豆粕市場行情分析

2008年豆粕市場行情跌宕起伏���,牛熊皆精彩!上半年國內(nèi)豆粕價格不斷創(chuàng)新高���,從年初的3700元/噸一路攀升至4850元/噸���,期間雖小有反復但整體向上態(tài)勢明顯。08年下半年豆粕市場熊市格局震蕩下跌����,幾乎回吐近兩年來的漲幅,價格回到了03年初的水平�����。主要影響因素分析如下:

一����、豆粕供需

1.國際豆粕需求

由于豆粕本身的變動過程主要受自身基本面因素影響�����,所以�,我們首先考慮的是來自基本面的供需因素對行情的影響��。2008年下半年受全球經(jīng)濟衰退影響豆粕市場需求出現(xiàn)遲滯����。Allendale Inc的分析師Joe Victor表示��,不僅動物數(shù)量減少���,美國人亦減少肉類的消費�����,受經(jīng)濟放緩影響�����,而這對豆粕需求產(chǎn)生了間接影響����。主要的豆粕出口國美國國內(nèi)豆粕需求下滑����, 出口需求并未抵消國內(nèi)消費的減少�����。 從目前的情況看來��,自08年第四季度開始�,全球豆粕已開始逐步減少;受歐盟的影響���,未來豆粕消費情況依然不容樂觀�����。國外豆粕的疲勢或?qū)⑼侠蹏鴥?nèi)豆粕價格��。

2.豆粕進出口數(shù)據(jù)分析

據(jù)了解:由于國內(nèi)消費的增加�,08年豆粕的出口水平有所放緩。同時��,由于來自阿根廷和印度的廉價豆粕的價格競爭���,對我國豆粕的出口銷售構成了一定威脅����。今年11月由于國內(nèi)現(xiàn)貨供應緊張�����,低價進口豆粕對現(xiàn)貨市場沖擊更為明顯���。據(jù)悉相關數(shù)據(jù)顯示�,2008年11月底到12月中旬陸續(xù)有7-9萬噸的高蛋白進口印度豆粕流入國內(nèi)市場�����,進口成本在2600元/噸,后期成本在2400元/噸左右可能更低�����。雖然根據(jù)中國財政部關稅司稱�����,從2009年1月1日起����,恢復進口豆粕5%的最惠國關稅稅率5%����,取消原先進口暫定稅率2%,導致進口豆粕的成本有所提升����,但對國內(nèi)豆粕價格影響力不大。

二.金融海嘯打開牛熊分界

2007年夏季美國次貸危機負面影響不斷擴大����,最終釀成金融“海嘯”席卷全球���。2008年3月份美國貝爾斯登、雷曼兄弟以及美林證券等各大投資銀行或被收購或宣布破產(chǎn)��,同時美國住房抵押貸款機構房利美和房地產(chǎn)也陷入困境�����,美國最大的保險公司美國國際集團(AIG)也面臨破產(chǎn)�,美聯(lián)儲承認通過摩根大通向貝爾斯登提供緊急融資,國際市場對美國經(jīng)濟表示擔心期貨市場接連暴跌���。CME集團將CBOT玉米���、大豆和豆油期貨的保證金及漲跌停板上調(diào)。為了穩(wěn)定市場情緒���,美聯(lián)儲宣布面向商業(yè)銀行的貼現(xiàn)率下調(diào)25基本點至3.25%����,此后���,美聯(lián)儲再次宣布削減聯(lián)邦基金利 率75個基點至2.25%���,并被迫在9月14日提供850億美元接管了AIG�。在恐慌的市場情緒下��,美國股市暴跌�,道瓊斯工業(yè)指數(shù)創(chuàng)下五年來的新低,很快金融危機擴散到全球波及實體經(jīng)濟��,主要商品期價在2008年下半年紛紛陷入熊市��,大豆市場也未能幸免��,自身基本面因素則退居其次�。盡管各國政府陸續(xù)出臺救市措施����,但效果并不明顯。9月下旬美國政府提出動用7000億美元的救市方案���,幾經(jīng)波折后�����,多次修改的救市方案終于在國會兩院通過����。消息公布時原油反彈了20美元/桶之多,CBOT大豆也反彈了100美分以上��,救市計劃通過后并沒有帶來股市的上漲和商品期價的企穩(wěn)反而透支利好的行情重回跌勢���。2008年11月經(jīng)濟危機導致需求降低����,原油不斷創(chuàng)新低下探到50美元以下�,美元指數(shù)不斷的上升達88的高度,外盤大豆連續(xù)六周在850-950美分之間震蕩���。12月初美國參議院否決了140億美元汽車救援計劃�,市場信心再受重創(chuàng)����。直至12月6日美國新總統(tǒng)奧巴馬宣布其“經(jīng)濟振興”計劃,重點是啟動上世紀50年代以來規(guī)模最大的基建投資���。本網(wǎng)認為:雖然不斷出臺的措施使金融市場稍有振蕩�,但能否遏制經(jīng)濟危機的加深還有待時間驗證��。

三 、國內(nèi)外大豆市場 左右豆粕市場行情

2008年受國際經(jīng)濟環(huán)境影響商品市場先揚后抑����,作為商品走勢風向標的原油價格更是備受關注,2008年上半年原油價格從85美元/桶不斷沖高��,到7月份已經(jīng)達到了147美元/桶左右���。然而2008年下半年由于次級債危機引起的美國金融危機的影響下����,商品出現(xiàn)急速下挫���,原油期價12月初跌至了40.5美元 /桶。美國金融危機成為了引發(fā)國內(nèi)大豆市場走勢牛熊轉(zhuǎn)換的導火索��,本網(wǎng)認為:實質(zhì)上說�,從2007年的因產(chǎn)量減少而演繹的大豆牛市行情,到2008年預期國際性的大豆產(chǎn)量增加需求偏弱���,供需格局已經(jīng)逐步回歸理性�����,通貨膨脹泡沫消失轉(zhuǎn)向經(jīng)濟危機����、通貨緊縮;2009年大豆市場雖仍將面臨宏觀經(jīng)濟衰退的利空環(huán)境����,但本身內(nèi)在供需因素對行情的影響將會擴大。由于油廠豆粕現(xiàn)貨報價的調(diào)整都是緊隨國內(nèi)外大豆期貨市場步伐�,所以大豆市場行情的波動備受市場關注。

1.大豆內(nèi)外期市牽動粕價神經(jīng)

2008年上半年CBOT大豆受原油期價不斷創(chuàng)新高��、美元貶值�、阿根廷農(nóng)民罷工、需求強勁以及美國大豆產(chǎn)區(qū)天氣炒作等等因素支撐美豆期不斷震蕩攀升�����,從2008年年初的1200美分蒲式耳左右�����,6月初突破關鍵阻力位1400美分�����,6月底再沖1600美分,年內(nèi)最高刷新到1648美分/蒲式耳�。而下半年美國次貸危機來襲,全球性經(jīng)濟衰退強勢打壓原油等商品期價走軟����,加上北半球大豆豐產(chǎn)供應增加美豆期價一路走低,2008年10月31日美豆11月合約收盤925.25美分/蒲式耳����,11月21日美豆主力1月收盤840美分/蒲式耳,截止至12月5日美豆主力1月收盤783.50美分/蒲式耳�,跌破800美分創(chuàng)下年內(nèi)最低跌幅達50%以上。12月中旬以后����,金融市場稍有平靜、原油期價上漲以及基本面利多支撐美豆期價反彈后開始不斷走高����,截至12月31日美豆主力3月收盤980.0美分/蒲式耳����,上沖1000美分指日可待。國內(nèi)方面:在CBOT大豆期貨市場帶動下�����,國內(nèi)連豆及豆粕現(xiàn)貨市場也同樣走出了上半年和下半年牛熊大轉(zhuǎn)換的行情,連豆主力合約從5241元的歷史高點跌至3174元����。與往年不同的是,在國家收儲政策支撐下連豆期價相對抗跌��,也正是如此進一步拉大了與進口大豆的價差�����。同時在12月初���,連豆開始了大幅補跌行情����,12月5日連豆主力收盤2898跌破2900點�。國內(nèi)外大豆期貨市場頻繁波動給豆粕現(xiàn)貨市場價格帶來了心里支撐,同樣也給價格下跌的主要誘因�。

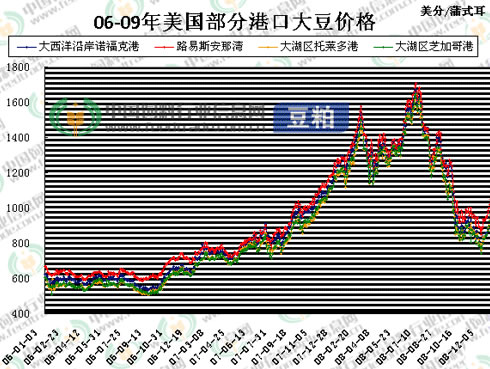

06-09年美國部分港口大豆價格趨勢圖

07-08年國際海運費價格趨勢圖

2.阿根廷罷工階段性利多大豆市場

3.進口大豆價跌量增,壓榨利潤支撐粕價

中國海關總署初步統(tǒng)計數(shù)據(jù)顯示:1-6月份我國共進口大豆1723萬噸���,同比增長24.4%����。2008年8月份中國大豆進口383萬噸��,創(chuàng)歷史單月進口記錄��,但因為大豆下游產(chǎn)品行情偏弱市場有商家洗船之說���。商務部數(shù)據(jù)9月大豆進口量為286萬噸��,較8月減少25%����,且有消息稱9月進口大豆中的一部分可能為政府儲備大豆,1至9月累計進口大豆2870萬噸�,同比增長32.3%。10月份我國進口約213萬噸�����,11月份中國進口大豆212.6萬噸�����,較去年同期減少25.3%��;12月份進口大豆330萬噸���,較11月份基本持平����,較去年同期增加12.8%�。2008年1-12月份大豆進口總量為3744萬噸,較2007年全年提高21.5% ���。

2008年上半年里由于原油�����、國際大豆期價不斷走高���,油廠壓榨利潤大多時間里為負值,最多虧損達到700元以上�。由于10月份開始我國進口大豆關稅由1%恢復至3%,部分油廠9月份大豆進口量大幅增加�����,而油粕價格持續(xù)走軟�����,壓榨企業(yè)虧損加大����,大豆市場交投清淡,壓榨利潤虧損以及粕強油弱格局同時支撐油廠挺粕價心里��。直至10月17日國家收儲惠農(nóng)限制大豆等農(nóng)產(chǎn)品的最低價�,給國產(chǎn)大豆市場注入新的活力,不過更多隨之而來的是國內(nèi)外大豆價格倒掛�����,11月份進口大豆價格比國產(chǎn)大豆油廠收購價格低200元,比國儲收購價格低500元����;而且12月份進口大豆成本更低。國產(chǎn)大豆油廠持續(xù)虧損��,港口大豆油廠由于成本降低利潤開始恢復(07-08年進口大豆到港成本趨勢圖)����。08年上半年雖然油粕行情處于牛市但是大豆成本也較高,下半年大部分時間里雖然油粕行情持續(xù)偏弱����,但12月份中旬后油粕行情開始大幅反彈,加上港口大豆成本大幅降低����,一段時間里豆粕價格高于大豆價格,油廠壓榨利潤相當豐厚�;不過國產(chǎn)大豆壓榨企業(yè)顯得相對被動,有待國家政策的進一步跟進�。

07-08年進口大豆成本走勢

四.供應偏緊局面對豆粕市場階段性利多

自3月份阿根廷罷工開始進口大豆推遲到港,到5月份由于豆油滯銷油廠豆油庫存壓力較大油廠開機率較低現(xiàn)象加重�,8月大豆恢復進口但因成本較高�,油廠壓榨利潤虧損開機積極性不足�,市場需求相對于供應情況相對偏弱。10月份國家收儲惠農(nóng)國產(chǎn)大豆出現(xiàn)最低保護價����,國內(nèi)外大豆價格倒掛�,東北黑龍江、吉林�����、遼寧等國產(chǎn)豆加工企業(yè)由于開工率僅維持在5-10%��,10-11月份港口地區(qū)油廠雖然壓榨利潤明顯恢復但因多方面原因?qū)е麓蠖沟礁垩悠?��,豆粕現(xiàn)貨仍未出現(xiàn)的預期的緩解��。開機情況與市場節(jié)奏把握較好的壓榨企業(yè)在12月份豆粕基本沒有庫存��,臨近節(jié)日備貨需求增加��,加上美盤反彈推動豆粕現(xiàn)貨成交量有所放大���,供應偏緊局面加劇�,據(jù)了解整個08年油廠全年開工檢修率明顯高于往年�,長時間開工率不足一半。08年年末浙江省質(zhì)檢部門在一船美國大豆上發(fā)現(xiàn)了涂有一層藍色物質(zhì)的大豆���,隨后中國質(zhì)檢總局發(fā)布了要求檢驗機關實行九十天的預警報告�,市場預期在未來的一兩個月國內(nèi)進口大豆將有所降低�����,豆粕現(xiàn)貨供應偏緊局面仍未結束�。

五、2009年預期增加的壓榨項目

據(jù)不完全統(tǒng)計����,2008-2009兩年沿海地區(qū)可能投產(chǎn)至少5000噸/日的壓榨項目兩個以及3000噸/日的壓榨項目四個。

2008-2009兩年內(nèi)地(黑龍江和山東)可能投產(chǎn)的項目至少四個��,合計產(chǎn)能在5500噸/日����。

此外,2008年已經(jīng)在籌建計劃中的項目有四個(日照�、福建、上海和鹽城、欽州)����,單個項目的產(chǎn)能均在2000噸/日以上。廣東湛江日加工能力4000噸的項目2008年11月12日已經(jīng)簽約預計2010年投產(chǎn)�����。

從08年的壓榨情況看����,2007年國內(nèi)油脂企業(yè)設計壓榨產(chǎn)能在7600-8000萬噸左右����,2008年上半年國內(nèi)進口大豆壓榨量約在1600萬噸,將有3500萬左右的產(chǎn)能預期過剩�����。

六���、國內(nèi)政策對豆粕市場影響有限

為抑制通貨膨脹調(diào)節(jié)市場���,1月15日國家發(fā)展改革委對糧食油品等啟動臨時價格干預措施,對價格顯著上漲或者有可能顯著上漲的商品,采取的臨時性干預措施���,國內(nèi)不少油廠為了確保豆油的正常供應而正常開機��,因而豆粕的庫存量就不斷積壓����。2008年3月份為保證國內(nèi)大豆供應將1%的大豆進口延期至2008年9月30日��,同時�����,為了促進新一年度大豆生產(chǎn)種植�,政府相 關部門對大豆良種采取補貼,為未來國產(chǎn)大豆的供應打下良好基礎��。10月17日為緩解金融危機的影響��,國家出臺托市收豆惠農(nóng)政策��,截止至2008年底實施了四次收儲計劃��。本網(wǎng)認為:綜合來看�����,國家政策調(diào)控對當前市場人氣提振作用明顯,大豆價格也因此一度高漲���,但因國產(chǎn)豆大部分用于東北市場��,所以對國內(nèi)豆粕現(xiàn)貨市場影響有限��,面對國際金融危機國家政策將面臨更多的考驗�����。此外���,北京奧運會期間,交通限行政策�����,對北京�����、天津等奧運城市的糧油等農(nóng)產(chǎn)品市場交通也造成一定影響�����,當時華北地區(qū)運費價格高漲���,個別飼料企業(yè)出現(xiàn)原料供應斷檔����。

七����、需求不支持粕價上漲

2008年上半年受雪災、地震��、疫情等影響?zhàn)B殖業(yè)恢復速度緩慢�,終端養(yǎng)殖利潤虧損,補欄積極性不高�,9月份水產(chǎn)養(yǎng)殖開始進入淡季,三鹿奶粉事件對奶牛養(yǎng)殖業(yè)形成極大打擊��,10月26日香港再次檢出三聚氰胺超標的雞蛋����,同時將檢測范圍擴大至所有肉制品豆粕市場需求雪上加霜,極大制約豆粕現(xiàn)貨價格走高��。認為:年末國家臨時干預政策的解禁加上節(jié)日需求預期增加,畜禽價格有所回升�。加上飼料企業(yè)豆粕庫存水平偏低,今年備貨期較短�,市場需求迅速被激發(fā),但因市場價格漲勢過猛需求透支��,后期需求抑制成交量放大進而拖累豆粕價格走低�。

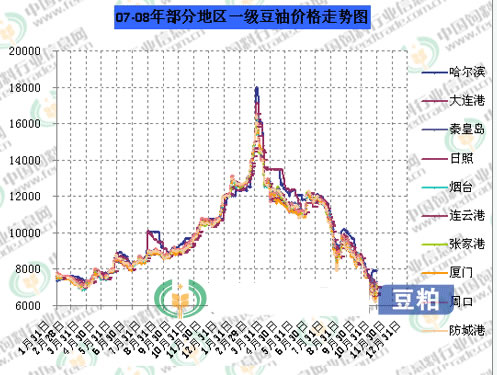

八、2008年粕強油弱基調(diào)明顯

據(jù)本網(wǎng)分析如下圖所示:整個2008年豆油市場多空交織���,走勢弱于豆粕��。豆油價格的上漲動力主要來自于通貨膨脹下原油價格的上漲�,以及大豆期現(xiàn)行情的炒作����。第二季度價格的上漲大部分時間里受制于庫存壓力,在第三�����、四季度雖然都有上揚趨勢出現(xiàn)但是整體市場仍偏弱��。為保證壓榨利潤��,特別是在上半年的時間里����,豆油市場弱勢格局間接支撐油廠挺粕價心里。

07-08年部分地區(qū)一級豆油價格趨勢圖

●2009年豆粕市場行情預測

2008年豆粕市場牛去熊來波幅較大��,逐步回歸理性格局����。與以往不同的是08年國家政策調(diào)控力度加強,但年內(nèi)豆粕現(xiàn)貨價格的調(diào)整仍多依賴外盤的指引�����,國內(nèi)外大豆價格倒掛問題沒有實質(zhì)性解決�,國際經(jīng)濟環(huán)境仍在考驗我們的市場,春節(jié)后豆粕現(xiàn)貨市場將面臨更多突發(fā)和不確定因素����。分析認為:如果單從市場供需角度來看,全球經(jīng)濟危機陰影下的投資者仍在觀望����,市場信心需求時間恢復;而對于國內(nèi)豆粕市場需求來說����,理論上終端養(yǎng)殖春節(jié)前后可能會出現(xiàn)短期的積聚和減弱�����,飼料企業(yè)隨采隨用的策略短期內(nèi)不會改變����,壓榨企業(yè)供應不足局面完全緩解尚待時日�����,熊市中的豆粕價格維持震蕩走低的可能性較大���。(飼料行業(yè)信息網(wǎng))

作者: wlq 時間: 2009-1-22 20:04

對養(yǎng)殖業(yè)應該是利好

作者: lcy0610 時間: 2009-1-23 10:08

樓主辛苦了�����!豆粕是越低越好呀����!

| 歡迎光臨 畜牧人 (http://m.ffers.com.cn/) |

Powered by Discuz! X3.5 |